Producto

13

MINUTOS DE LECTURA

3D Secure: qué es, cómo funciona y cómo protege del fraude

Tabla de contenido

¿Qué es el 3D Secure?

El 3D Secure (también llamado 3DS) es un protocolo de autenticación que permite añadir una capa de seguridad a los pagos online con tarjeta. Lo que pretende es confirmar que la persona que está realizando la compra es realmente el titular de la tarjeta y así evitar el fraude.

Se llama 3D porque intervienen 3 dominios en el proceso de autenticación (es el modelo de 3 Dominios):

Dominio del adquirente (el adquirente es el banco o proveedor de pagos que proporciona el TPV Virtual)

Dominio del emisor (es decir, el banco emisor de la tarjeta)

Dominio de interoperabilidad (el esquema de la tarjeta, por ejemplo: Visa, Mastercard)

Durante un pago, estos tres actores intercambian información para decidir si el pago debe autenticarse y cómo hacerlo.

Si se activa el 3D Secure, el banco emisor de la tarjeta solicitará al comprador una prueba de identidad: puede ser un código de un solo uso enviado por SMS, que valide una notificación en la propia app del banco o una autenticación biométrica.

De esta forma, se añade una seguridad extra para asegurarse de que quien está realizando la compra sea el propietario de la tarjeta.

Para resumir, el 3DS es un protocolo que si se activa, solicita al comprador una forma de autenticarse extra como un código que recibe por SMS o en la aplicación de su banco (y no solamente el número de tarjeta y el CVV en el checkout del comercio).

Hay que tener en cuenta que el 3DS también tiene la forma frictionless donde no se le pide nada extra, pero de alguna manera en base al dispositivo o el tipo de compra asegura en un gran porcentaje que es el usuario, pero lo veremos más adelante.

Ventajas de usar 3D Secure

El 3DS tiene varias ventajas tanto para el comercio como para el comprador.

Ventajas para el comercio:

Reducción del fraude.

Al exigir una autenticación en el momento del pago, disminuye mucho la posibilidad de que la tarjeta utilizada sea robada.Menos chargebacks (contracargos).

Como la transacción se realizó con 3D Secure, se da por hecho que quién realizó el pago fue el titular de la tarjeta y puede aplicarse el “liability shift”, es decir, la responsabilidad ante determinados fraudes pasa a ser del banco emisor en vez del comercio.Cumplimiento de la normativa.

Cuando se realiza el 3DS, el comercio está cumpliendo con los requisitos de autenticación reforzada del cliente establecidos por la PSD2.

Para el comprador:

Mayor seguridad frente al uso fraudulento de su tarjeta.Los usuarios de tarjetas saben que aunque alguien tenga los datos de la misma, no podrá completar el pago ya que no tendría acceso a las formas de autenticación (por ejemplo SMS o notificación al teléfono móvil).

¿Cómo funciona el 3D Secure en una transacción?

El 3D Secure se activa en mitad del pago, es decir una vez que el comprador haya introducido los datos de la tarjeta en la pantalla de pago y antes de que el banco emisor autorice la operación.

Este es el proceso para un pago a través de Zru:

El comprador introduce los datos de su tarjeta y el CVV en la pantalla de pago (la pantalla de pago pertenece al entorno de Zru).

Zru envía los datos de la tarjeta y de la operación al procesador que utilice el negocio (Redsys, Stripe, Adyen, dLocal, etc).

El procesador decide si hace falta realizar el 3D Secure, según variables y reglas previamente definidas (importe del pago, el negocio en cuestión…).

Hay veces que el procesador no inicia el 3D Secure, pero al enviar la transacción al banco emisor es este último el que considera que el riesgo de fraude es alto y exige que se realice el 3D Secure.Si el 3DS se activa, pueden pasar dos cosas:

Se realiza un 3DS “Frictionless”: la autenticación se realiza en “segundo plano”. El banco emisor recibe información contextual de la operación, la analiza y deja continuar el pago sin mostrar ningún paso adicional al comprador.

Se realiza el 3DS “Challenge”: en este caso el comprador sí que debe realizar la autenticación donde tiene que demostrar que es el titular de la tarjeta.

Si hay challenge, el cliente se autentica y según el banco, puede ser:

Validación en la app bancaria

Biometría (huella o Face ID)

Un código OTP (de un solo uso) por SMS u otro canal

El pago continúa: una vez completada la autenticación, el banco emisor pasa a la fase de autorización: aprobar o rechazar el pago según fondos, límites, riesgo de fraude, etc.

Por qué a veces no hay challenge y se realiza un 3DS frictionless

Esto suele sorprender, porque mucha gente asocia 3D Secure con la solicitud de verificación del banco, pero hay veces en las que se realiza el 3DS sin que aparezca el challenge.

Para decidirlo, el banco emisor hace una evaluación de riesgo. En esa evaluación influyen variables como el importe, el historial del cliente, el comportamiento de compra, el dispositivo, el país, el tipo de comercio o patrones típicos de fraude. Si el banco considera que la operación es de bajo riesgo, puede dejarla pasar por un flujo sin fricción (frictionless).

3DS1 y 3DS2: diferencias

Desde el lanzamiento del 3D Secure por Visa en 2001, el protocolo ha evolucionado para adaptarse a las nuevas exigencias regulatorias, a las mejoras tecnológicas y a los cambios en el comportamiento de los compradores.

3DS1: así comenzó el protocolo

Visa introdujo la primera versión del 3D Secure en 2001, bajo el nombre Verified by Visa. Posteriormente se sumaron otros esquemas como Mastercard o American Express.

Supuso un gran avance en la lucha contra el fraude en las compras online, pero con el crecimiento del comercio electrónico y el aumento del volumen de las transacciones, empezaron a aparecer algunas limitaciones: pasos extra en el proceso de pago, lo que causaba fricción y frustración del usuario, baja experiencia de usuario, contraseñas estáticas que los compradores olvidaban, etc.

3DS2: la evolución hacia un modelo más integrado

La versión 2 del protocolo fue publicada en 2016, pero no fue hasta 2019 que comenzó su adopción progresiva en Europa, impulsada por la entrada en vigor de la PSD2 y los requisitos de Strong Customer Authentication (SCA), que se aplicaron a partir de 2021.

Estos son algunos de los cambios que introdujo el 3DS2:

Experiencia de usuario optimizada, ya que ahora la autenticación no redirige a páginas externas, lo que puede mejorar la conversión.

Autenticación dinámica: las contraseñas ya no tienen que ser recordadas por los compradores y los bancos envían notificaciones o SMS.

Frictionless Flow: muchas veces las transacciones de bajo riesgo se autorizan directamente sin que el comprador tenga que hacer nada adicional. Por ejemplo, para pagos de bajo importe o bien para pagos recurrentes tras una primera autenticación, no se necesita realizar Challenge.

Mayor seguridad, ya que cumple con la PSD2 en Europa, lo que aumenta la seguridad.

Qué tener en cuenta para mantener una buena conversión con el 3D Secure

Métricas que podemos monitorizar

Como hemos estado viendo, utilizar el protocolo 3D Secure es importante para cumplir con la normativa en Europa, limitar el riesgo de fraude así como la cantidad de chargebacks.

Sin embargo, al añadir un paso adicional en el flujo de compra, puede comprometer los ratios de conversión.

Por ello se puede medir el impacto del 3DS en cada comercio y monitorizar algunas métricas:

Tasa de challenge. Es el porcentaje de transacciones que pasan por autenticación donde el comprador tiene que realizar una acción.

Tasa de abandono en challenge. Es el porcentaje de usuarios que no completan la autenticación.

Tasa de autorización tras autenticación: qué porcentaje de pagos autenticados se aprueban finalmente.

Comparativa entre flujos frictionless y challenge y cuál es el impacto real en conversión.

Revisar los tipos de fallo de la autenticación (ver códigos de error de Zru) para saber por ejemplo si el cliente no terminó de autenticarse, si se salió de la pantalla, si falló la propia autenticación, etc.

Casos en los que desactivar 3D Secure

Aunque lo ideal sea siempre utilizar el 3D Secure para proteger al comercio del fraude, pueden existir excepciones, en las que es posible no activarlo.

Lo primero que hay que saber es que para que el procesador no active el protocolo de 3DS, el comercio tiene que solicitarlo al banco o entidad adquirente (el que da el TPV Virtual) y éste es el que tiene la última palabra.

Además, aunque esté aprobado por el banco adquirente (TPV Virtual) que no se active el 3D Secure, siempre tiene la última palabra el banco emisor a la hora de realizar la transacción. Ya que si este último considera que es una operación de riesgo, no permitirá que se opere sin el 3D Secure.

Hay que tener en cuenta que el no activar el 3DS, puede traer como consecuencias el aumento del fraude y chargebacks para el negocio, por lo que siempre hay que hacer una evaluación caso por caso.

Algunos casos en los que se puede valorar no activar el 3DS:

Para operaciones de bajo riesgo, como cantidades pequeñas o porque el comercio ya conoce al comprador.

En algunos países, donde los clientes no están acostumbrados a operar con protocolos de autenticación y disminuiría mucho la conversión, se puede intentar no solicitar el 3DS. Luego el negocio puede utilizar las reglas de fraude de Zru para activar el 3DS en el caso de que una operación sí que tenga un mayor riesgo de fraude.

Operaciones MOTO.

Operaciones recurrentes.

Cómo activar y gestionar el 3D Secure en Zru

En Zru es muy sencillo utilizar el 3DS y forma parte de cada conexión que el comercio tiene activa con un método de pago de tarjeta.

Activar 3D Secure en la orquestación

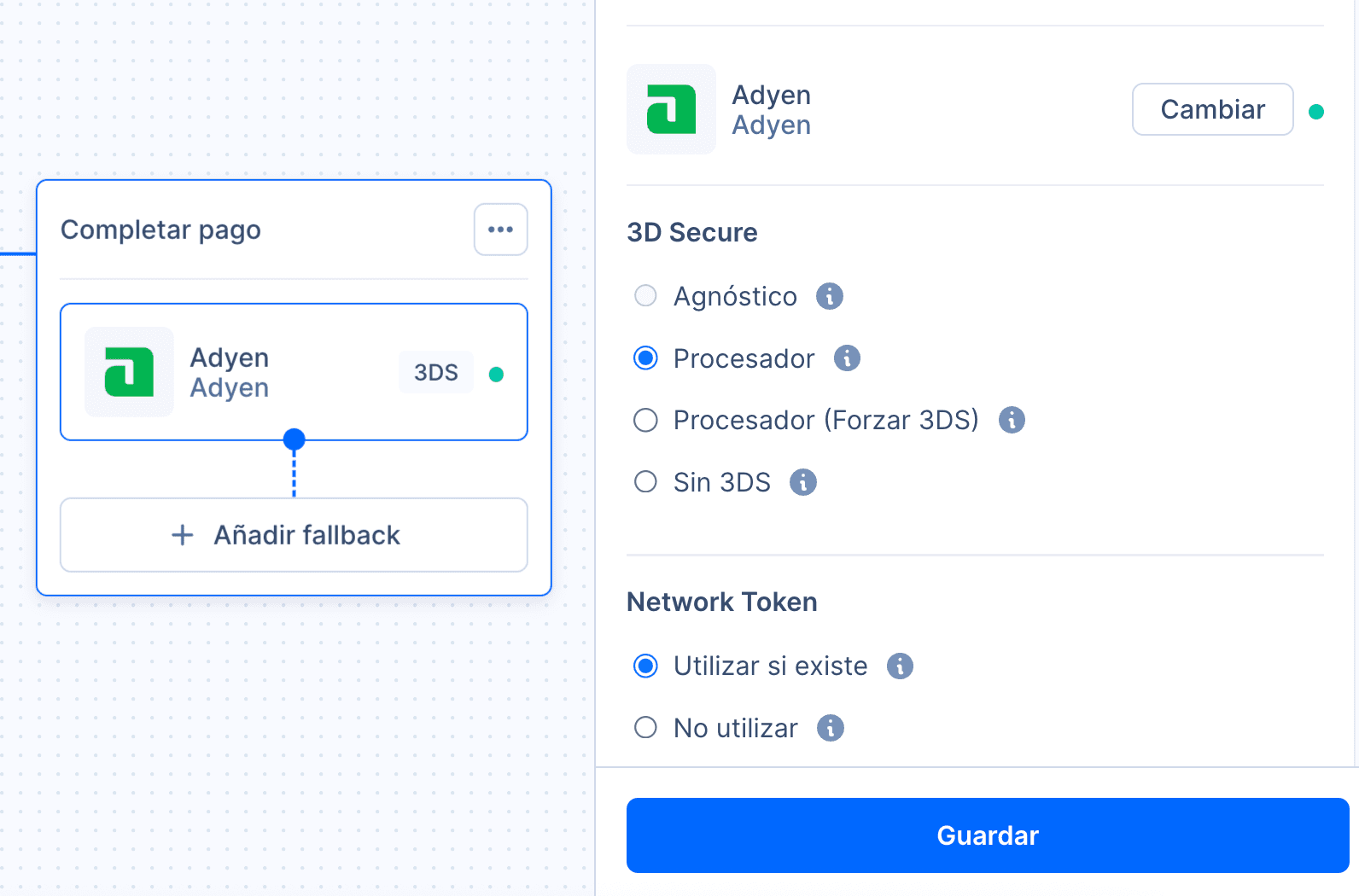

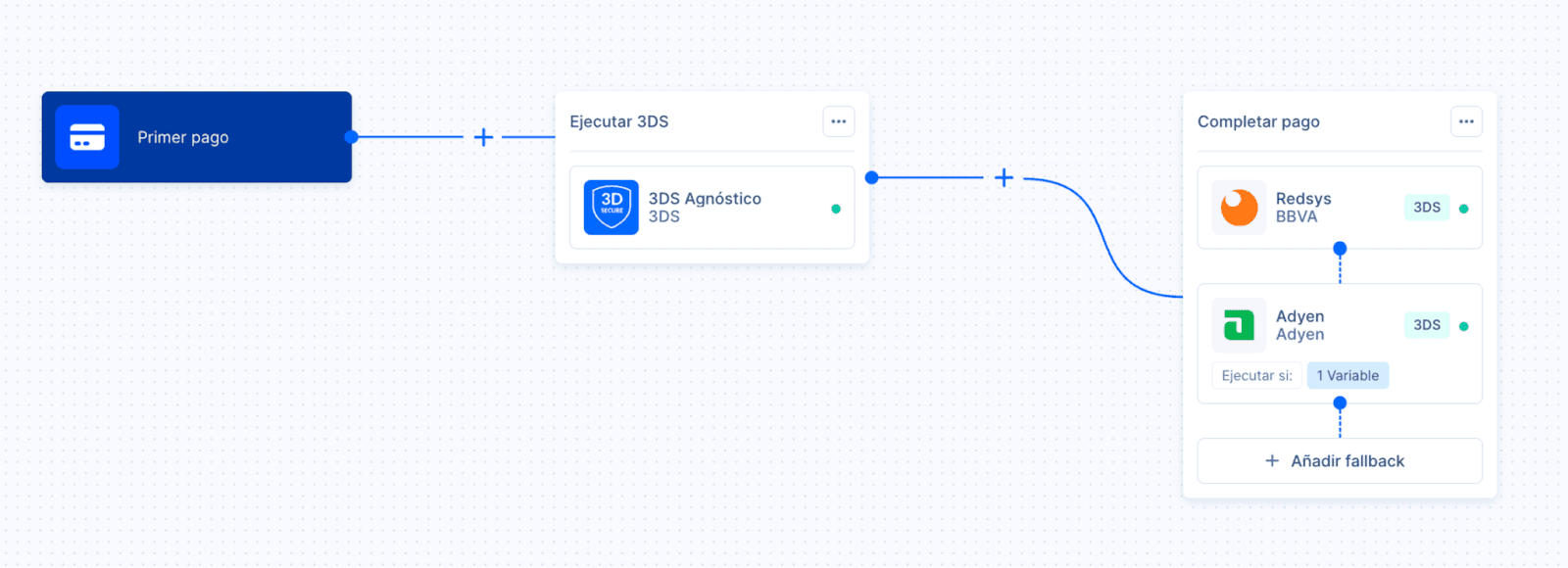

Desde la sección de orquestación, a la hora de crear el flujo de pago, simplemente hay que seleccionar el tipo de 3D Secure que se quiere activar:

Agnóstico*.

El 3DS del propio procesador (en la imagen de ejemplo, Adyen).

El 3DS del procesador pero forzando siempre el challenge, incluso si el procesador no lo solicitase porque el riesgo de fraude es pequeño.

Sin 3DS (hay que recordar que el PSP o el banco adquirente siempre tiene que preaprobar que se realicen operaciones sin 3D Secure por ese terminal).

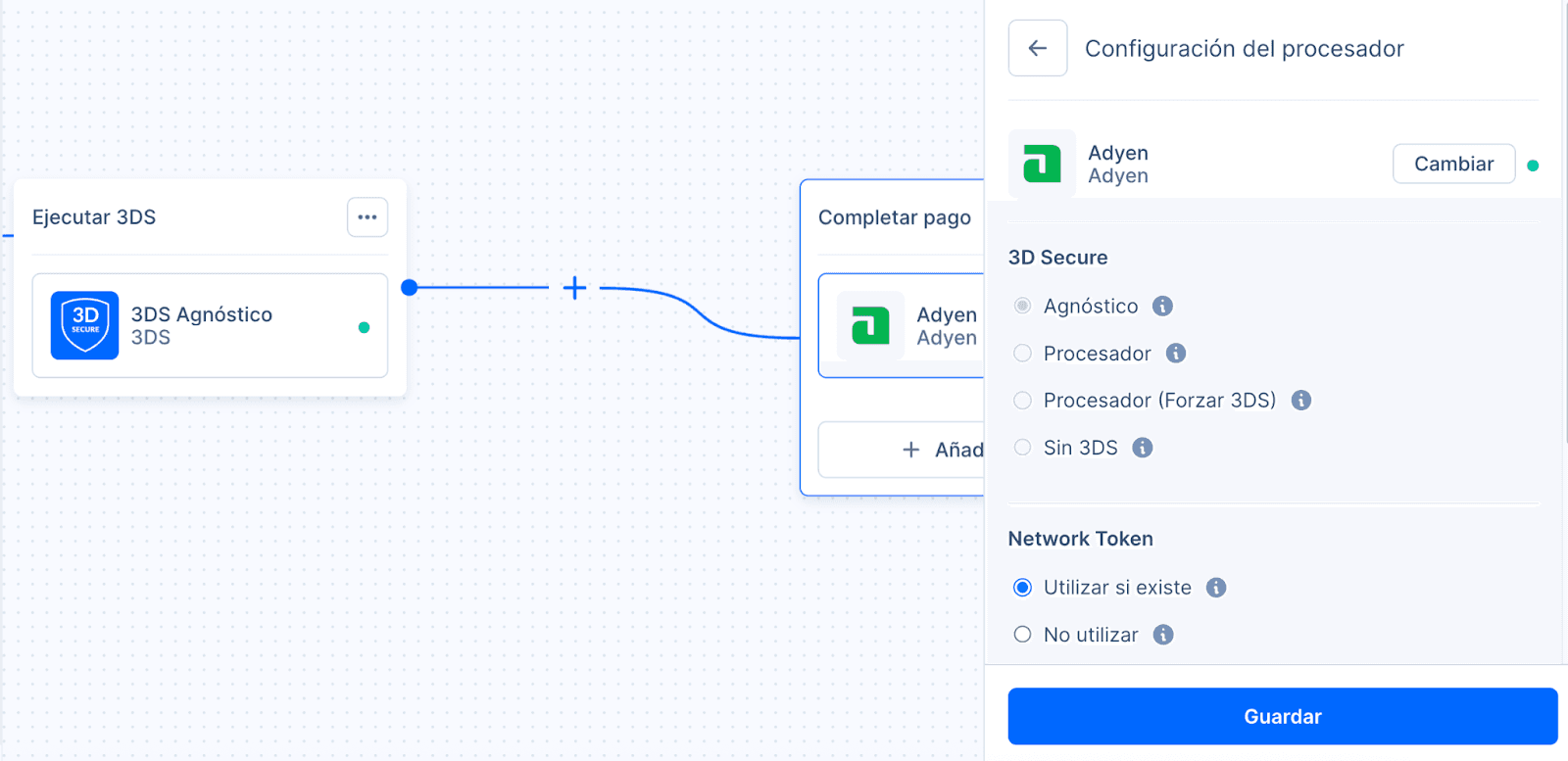

*Hay que tener en cuenta, que si se quiere utilizar el 3D Secure Agnóstico, hay que seleccionarlo previamente a la hora de crear el flujo en la orquestación:

Activar 3D Secure según el riesgo de fraude

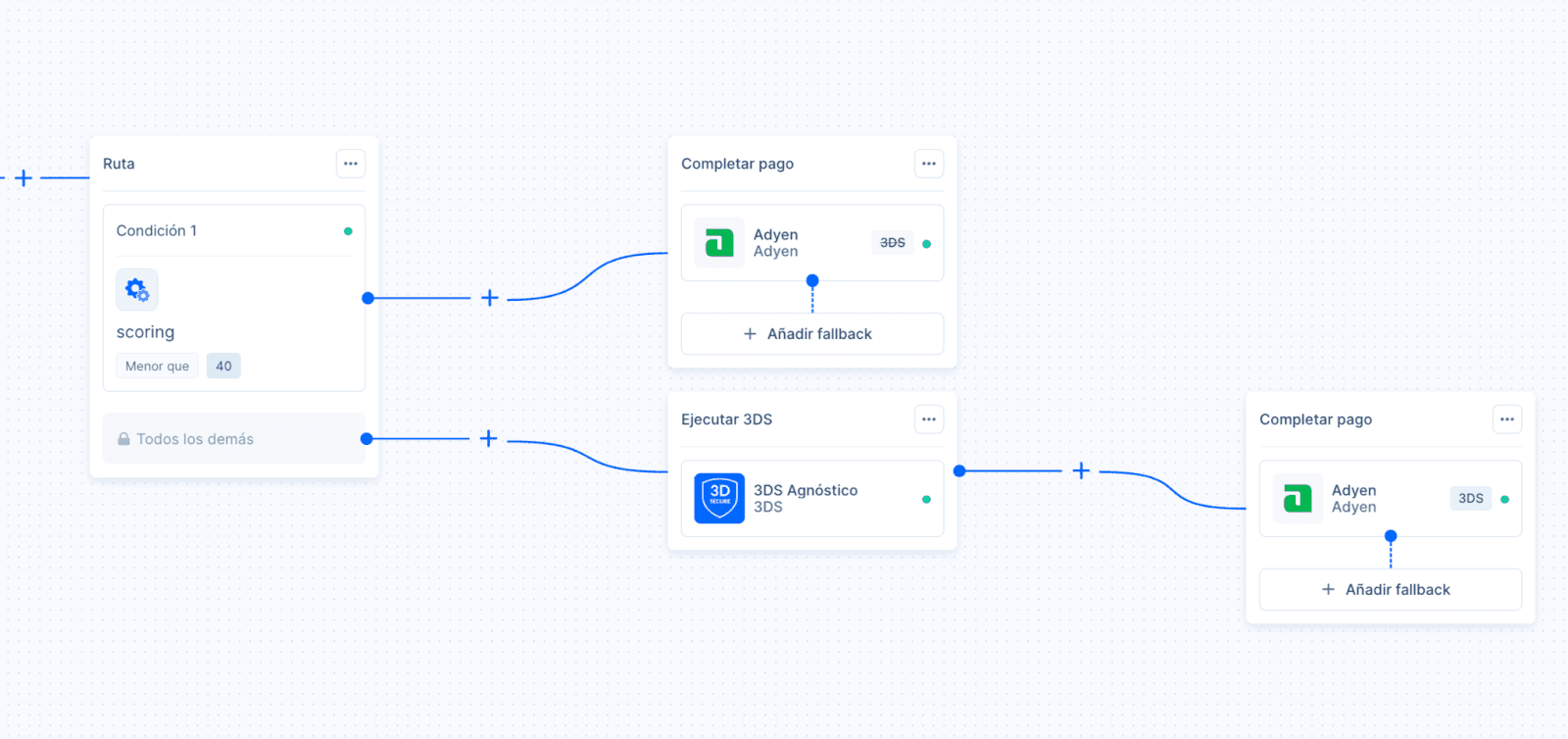

En Zru permitimos que el 3DS se active solamente a partir de un scoring de fraude definido por el comercio. Veamos cómo funciona.

Pongamos de ejemplo un comercio que quiere realizar la siguiente operativa:

Una de las condiciones para que no se active el 3DS es que el scoring de fraude de la operación sea inferior a 40. Si fuera mayor de 40, sí que tendría que activarse el 3DS.

Recordemos que la puntuación (o scoring) de fraude es una cifra que cada comercio puede definir en el panel de Zru, según variables como el BIN de la tarjeta, el país de emisión, si la tarjeta está siendo utilizada para varias compras, etc. Cuanto más alto el scoring, mayor será el riesgo de fraude.

Este sería el flujo de orquestación:

De esta forma, el 3D Secure se activa solamente para una puntuación de riesgo de más de 40 puntos.

Diferencias 3D Secure y 3D Secure Agnóstico

El 3DS Agnóstico es un servicio de 3DS que permite lanzar la autenticación antes de elegir un procesador. De esta forma el 3D Secure no depende del procesador y podrá ser utilizado en cualquier procesador posteriormente.

Veamos cómo sería un flujo de orquestación con 3D Secure Agnóstico y sin él.

Sin 3D Secure Agnóstico

Si queremos que un pago se realice por un procesador A, y si falla que se realice por el procesador B, el procesador A lanzará la autenticación al comprador, pero el procesador B también tendrá que hacerlo. En este caso, el cliente verá lo siguiente:

- introduce sus datos de tarjeta en la pantalla de pago del comercio

- recibe una notificación de parte de su banco para autenticarse

- y como ha fallado el procesador A, el comprador recibirá otra notificación para autenticarse otra vez

Este proceso puede no ser del todo fluido para el comprador.

Con 3D Secure Agnóstico

En este mismo caso con dos procesadores, la operativa se realiza de la siguiente forma: primero se realiza la autenticación del cliente con el 3D Secure Agnóstico, y una vez realizada se envía el pago al procesador A. Si el procesador A falla, se envía al B sin tener que realizar otra autenticación. De esta forma el comprador solo se autentica una única vez y todo el proceso es mucho más sencillo para él.

Conclusión

El 3D Secure forma parte del día a día de cualquier negocio que opere online con tarjeta. Permite proteger del fraude y es indispensable contar con él en el proceso de pago. Pero también puede impactar en la conversión.

Con Zru, el 3DS se gestiona dentro de la orquestación, con reglas, pudiendo adaptarse a cada flujo de pago según las necesidades y las reglas de fraude que se quieran aplicar. De esta forma, los equipos de pagos tienen el control y pueden optimizar fraude y conversión de forma flexible, sin necesidad de realizar cambios técnicos.

Producto

13

MINUTOS DE LECTURA

3D Secure: qué es, cómo funciona y cómo protege del fraude

Tabla de contenido

¿Qué es el 3D Secure?

El 3D Secure (también llamado 3DS) es un protocolo de autenticación que permite añadir una capa de seguridad a los pagos online con tarjeta. Lo que pretende es confirmar que la persona que está realizando la compra es realmente el titular de la tarjeta y así evitar el fraude.

Se llama 3D porque intervienen 3 dominios en el proceso de autenticación (es el modelo de 3 Dominios):

Dominio del adquirente (el adquirente es el banco o proveedor de pagos que proporciona el TPV Virtual)

Dominio del emisor (es decir, el banco emisor de la tarjeta)

Dominio de interoperabilidad (el esquema de la tarjeta, por ejemplo: Visa, Mastercard)

Durante un pago, estos tres actores intercambian información para decidir si el pago debe autenticarse y cómo hacerlo.

Si se activa el 3D Secure, el banco emisor de la tarjeta solicitará al comprador una prueba de identidad: puede ser un código de un solo uso enviado por SMS, que valide una notificación en la propia app del banco o una autenticación biométrica.

De esta forma, se añade una seguridad extra para asegurarse de que quien está realizando la compra sea el propietario de la tarjeta.

Para resumir, el 3DS es un protocolo que si se activa, solicita al comprador una forma de autenticarse extra como un código que recibe por SMS o en la aplicación de su banco (y no solamente el número de tarjeta y el CVV en el checkout del comercio).

Hay que tener en cuenta que el 3DS también tiene la forma frictionless donde no se le pide nada extra, pero de alguna manera en base al dispositivo o el tipo de compra asegura en un gran porcentaje que es el usuario, pero lo veremos más adelante.

Ventajas de usar 3D Secure

El 3DS tiene varias ventajas tanto para el comercio como para el comprador.

Ventajas para el comercio:

Reducción del fraude.

Al exigir una autenticación en el momento del pago, disminuye mucho la posibilidad de que la tarjeta utilizada sea robada.Menos chargebacks (contracargos).

Como la transacción se realizó con 3D Secure, se da por hecho que quién realizó el pago fue el titular de la tarjeta y puede aplicarse el “liability shift”, es decir, la responsabilidad ante determinados fraudes pasa a ser del banco emisor en vez del comercio.Cumplimiento de la normativa.

Cuando se realiza el 3DS, el comercio está cumpliendo con los requisitos de autenticación reforzada del cliente establecidos por la PSD2.

Para el comprador:

Mayor seguridad frente al uso fraudulento de su tarjeta.Los usuarios de tarjetas saben que aunque alguien tenga los datos de la misma, no podrá completar el pago ya que no tendría acceso a las formas de autenticación (por ejemplo SMS o notificación al teléfono móvil).

¿Cómo funciona el 3D Secure en una transacción?

El 3D Secure se activa en mitad del pago, es decir una vez que el comprador haya introducido los datos de la tarjeta en la pantalla de pago y antes de que el banco emisor autorice la operación.

Este es el proceso para un pago a través de Zru:

El comprador introduce los datos de su tarjeta y el CVV en la pantalla de pago (la pantalla de pago pertenece al entorno de Zru).

Zru envía los datos de la tarjeta y de la operación al procesador que utilice el negocio (Redsys, Stripe, Adyen, dLocal, etc).

El procesador decide si hace falta realizar el 3D Secure, según variables y reglas previamente definidas (importe del pago, el negocio en cuestión…).

Hay veces que el procesador no inicia el 3D Secure, pero al enviar la transacción al banco emisor es este último el que considera que el riesgo de fraude es alto y exige que se realice el 3D Secure.Si el 3DS se activa, pueden pasar dos cosas:

Se realiza un 3DS “Frictionless”: la autenticación se realiza en “segundo plano”. El banco emisor recibe información contextual de la operación, la analiza y deja continuar el pago sin mostrar ningún paso adicional al comprador.

Se realiza el 3DS “Challenge”: en este caso el comprador sí que debe realizar la autenticación donde tiene que demostrar que es el titular de la tarjeta.

Si hay challenge, el cliente se autentica y según el banco, puede ser:

Validación en la app bancaria

Biometría (huella o Face ID)

Un código OTP (de un solo uso) por SMS u otro canal

El pago continúa: una vez completada la autenticación, el banco emisor pasa a la fase de autorización: aprobar o rechazar el pago según fondos, límites, riesgo de fraude, etc.

Por qué a veces no hay challenge y se realiza un 3DS frictionless

Esto suele sorprender, porque mucha gente asocia 3D Secure con la solicitud de verificación del banco, pero hay veces en las que se realiza el 3DS sin que aparezca el challenge.

Para decidirlo, el banco emisor hace una evaluación de riesgo. En esa evaluación influyen variables como el importe, el historial del cliente, el comportamiento de compra, el dispositivo, el país, el tipo de comercio o patrones típicos de fraude. Si el banco considera que la operación es de bajo riesgo, puede dejarla pasar por un flujo sin fricción (frictionless).

3DS1 y 3DS2: diferencias

Desde el lanzamiento del 3D Secure por Visa en 2001, el protocolo ha evolucionado para adaptarse a las nuevas exigencias regulatorias, a las mejoras tecnológicas y a los cambios en el comportamiento de los compradores.

3DS1: así comenzó el protocolo

Visa introdujo la primera versión del 3D Secure en 2001, bajo el nombre Verified by Visa. Posteriormente se sumaron otros esquemas como Mastercard o American Express.

Supuso un gran avance en la lucha contra el fraude en las compras online, pero con el crecimiento del comercio electrónico y el aumento del volumen de las transacciones, empezaron a aparecer algunas limitaciones: pasos extra en el proceso de pago, lo que causaba fricción y frustración del usuario, baja experiencia de usuario, contraseñas estáticas que los compradores olvidaban, etc.

3DS2: la evolución hacia un modelo más integrado

La versión 2 del protocolo fue publicada en 2016, pero no fue hasta 2019 que comenzó su adopción progresiva en Europa, impulsada por la entrada en vigor de la PSD2 y los requisitos de Strong Customer Authentication (SCA), que se aplicaron a partir de 2021.

Estos son algunos de los cambios que introdujo el 3DS2:

Experiencia de usuario optimizada, ya que ahora la autenticación no redirige a páginas externas, lo que puede mejorar la conversión.

Autenticación dinámica: las contraseñas ya no tienen que ser recordadas por los compradores y los bancos envían notificaciones o SMS.

Frictionless Flow: muchas veces las transacciones de bajo riesgo se autorizan directamente sin que el comprador tenga que hacer nada adicional. Por ejemplo, para pagos de bajo importe o bien para pagos recurrentes tras una primera autenticación, no se necesita realizar Challenge.

Mayor seguridad, ya que cumple con la PSD2 en Europa, lo que aumenta la seguridad.

Qué tener en cuenta para mantener una buena conversión con el 3D Secure

Métricas que podemos monitorizar

Como hemos estado viendo, utilizar el protocolo 3D Secure es importante para cumplir con la normativa en Europa, limitar el riesgo de fraude así como la cantidad de chargebacks.

Sin embargo, al añadir un paso adicional en el flujo de compra, puede comprometer los ratios de conversión.

Por ello se puede medir el impacto del 3DS en cada comercio y monitorizar algunas métricas:

Tasa de challenge. Es el porcentaje de transacciones que pasan por autenticación donde el comprador tiene que realizar una acción.

Tasa de abandono en challenge. Es el porcentaje de usuarios que no completan la autenticación.

Tasa de autorización tras autenticación: qué porcentaje de pagos autenticados se aprueban finalmente.

Comparativa entre flujos frictionless y challenge y cuál es el impacto real en conversión.

Revisar los tipos de fallo de la autenticación (ver códigos de error de Zru) para saber por ejemplo si el cliente no terminó de autenticarse, si se salió de la pantalla, si falló la propia autenticación, etc.

Casos en los que desactivar 3D Secure

Aunque lo ideal sea siempre utilizar el 3D Secure para proteger al comercio del fraude, pueden existir excepciones, en las que es posible no activarlo.

Lo primero que hay que saber es que para que el procesador no active el protocolo de 3DS, el comercio tiene que solicitarlo al banco o entidad adquirente (el que da el TPV Virtual) y éste es el que tiene la última palabra.

Además, aunque esté aprobado por el banco adquirente (TPV Virtual) que no se active el 3D Secure, siempre tiene la última palabra el banco emisor a la hora de realizar la transacción. Ya que si este último considera que es una operación de riesgo, no permitirá que se opere sin el 3D Secure.

Hay que tener en cuenta que el no activar el 3DS, puede traer como consecuencias el aumento del fraude y chargebacks para el negocio, por lo que siempre hay que hacer una evaluación caso por caso.

Algunos casos en los que se puede valorar no activar el 3DS:

Para operaciones de bajo riesgo, como cantidades pequeñas o porque el comercio ya conoce al comprador.

En algunos países, donde los clientes no están acostumbrados a operar con protocolos de autenticación y disminuiría mucho la conversión, se puede intentar no solicitar el 3DS. Luego el negocio puede utilizar las reglas de fraude de Zru para activar el 3DS en el caso de que una operación sí que tenga un mayor riesgo de fraude.

Operaciones MOTO.

Operaciones recurrentes.

Cómo activar y gestionar el 3D Secure en Zru

En Zru es muy sencillo utilizar el 3DS y forma parte de cada conexión que el comercio tiene activa con un método de pago de tarjeta.

Activar 3D Secure en la orquestación

Desde la sección de orquestación, a la hora de crear el flujo de pago, simplemente hay que seleccionar el tipo de 3D Secure que se quiere activar:

Agnóstico*.

El 3DS del propio procesador (en la imagen de ejemplo, Adyen).

El 3DS del procesador pero forzando siempre el challenge, incluso si el procesador no lo solicitase porque el riesgo de fraude es pequeño.

Sin 3DS (hay que recordar que el PSP o el banco adquirente siempre tiene que preaprobar que se realicen operaciones sin 3D Secure por ese terminal).

*Hay que tener en cuenta, que si se quiere utilizar el 3D Secure Agnóstico, hay que seleccionarlo previamente a la hora de crear el flujo en la orquestación:

Activar 3D Secure según el riesgo de fraude

En Zru permitimos que el 3DS se active solamente a partir de un scoring de fraude definido por el comercio. Veamos cómo funciona.

Pongamos de ejemplo un comercio que quiere realizar la siguiente operativa:

Una de las condiciones para que no se active el 3DS es que el scoring de fraude de la operación sea inferior a 40. Si fuera mayor de 40, sí que tendría que activarse el 3DS.

Recordemos que la puntuación (o scoring) de fraude es una cifra que cada comercio puede definir en el panel de Zru, según variables como el BIN de la tarjeta, el país de emisión, si la tarjeta está siendo utilizada para varias compras, etc. Cuanto más alto el scoring, mayor será el riesgo de fraude.

Este sería el flujo de orquestación:

De esta forma, el 3D Secure se activa solamente para una puntuación de riesgo de más de 40 puntos.

Diferencias 3D Secure y 3D Secure Agnóstico

El 3DS Agnóstico es un servicio de 3DS que permite lanzar la autenticación antes de elegir un procesador. De esta forma el 3D Secure no depende del procesador y podrá ser utilizado en cualquier procesador posteriormente.

Veamos cómo sería un flujo de orquestación con 3D Secure Agnóstico y sin él.

Sin 3D Secure Agnóstico

Si queremos que un pago se realice por un procesador A, y si falla que se realice por el procesador B, el procesador A lanzará la autenticación al comprador, pero el procesador B también tendrá que hacerlo. En este caso, el cliente verá lo siguiente:

- introduce sus datos de tarjeta en la pantalla de pago del comercio

- recibe una notificación de parte de su banco para autenticarse

- y como ha fallado el procesador A, el comprador recibirá otra notificación para autenticarse otra vez

Este proceso puede no ser del todo fluido para el comprador.

Con 3D Secure Agnóstico

En este mismo caso con dos procesadores, la operativa se realiza de la siguiente forma: primero se realiza la autenticación del cliente con el 3D Secure Agnóstico, y una vez realizada se envía el pago al procesador A. Si el procesador A falla, se envía al B sin tener que realizar otra autenticación. De esta forma el comprador solo se autentica una única vez y todo el proceso es mucho más sencillo para él.

Conclusión

El 3D Secure forma parte del día a día de cualquier negocio que opere online con tarjeta. Permite proteger del fraude y es indispensable contar con él en el proceso de pago. Pero también puede impactar en la conversión.

Con Zru, el 3DS se gestiona dentro de la orquestación, con reglas, pudiendo adaptarse a cada flujo de pago según las necesidades y las reglas de fraude que se quieran aplicar. De esta forma, los equipos de pagos tienen el control y pueden optimizar fraude y conversión de forma flexible, sin necesidad de realizar cambios técnicos.