5

MINUTOS DE LECTURA

¿Qué es el código IBAN y para qué sirve?

Tabla de contenido

El IBAN son las siglas International Bank Account Number, es decir, el número internacional de cuenta bancaria.

Es un código compuesto por letras y números que identifica de forma única una cuenta bancaria en cualquier país que use este formato.

Antes de que existiera el IBAN, cada país tenía su propio formato de cuenta, y hacer una transferencia a otro país europeo era un proceso lento y con muchas posibilidades de error, porque los bancos de los distintos países no “hablaban el mismo idioma” cuando se trataba de identificar cuentas. En 1997, el Comité Europeo de Estándares Bancarios (del inglés European Committee for Banking Standards) estandarizó el sistema bajo la norma ISO para resolver ese problema.

En España, el cambio fue definitivo el 1 de febrero de 2014, fecha a partir de la cual el antiguo Código de Cuenta Cliente (CCC) de 20 dígitos dejó de aceptarse como formato válido y pasó a integrarse dentro del IBAN de 24 caracteres.

Cómo se estructura el código IBAN

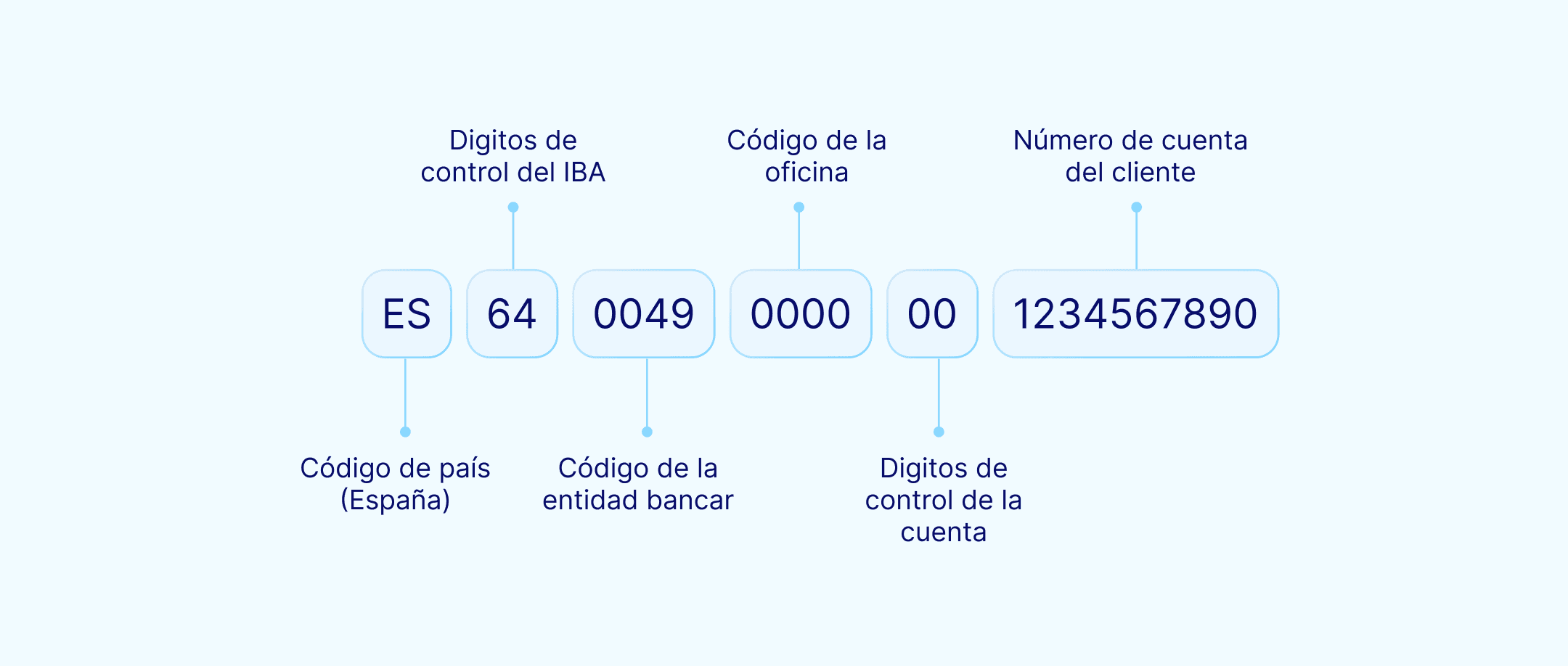

El número de caracteres del IBAN depende de cada país, y en España el IBAN tiene siempre 24 caracteres.

Los primeros 4 caracteres identifican el país y sirven para detectar errores:

2 letras → código de país (ES para España)

2 dígitos → dígitos de control del IBAN

Los 20 caracteres restantes son el número de la cuenta bancaria, estructurado así:

4 dígitos → código de la entidad bancaria

4 dígitos → código de la oficina o sucursal

2 dígitos → dígitos de control de la cuenta

10 dígitos → número de la cuenta del cliente

Por ejemplo:

La longitud del IBAN varía según el país. Por ejemplo en Alemania tiene 22 caracteres y en Francia 27. Aunque los formatos sean distintos, todos son válidos internacionalmente dentro del estándar IBAN, que a día de hoy se usa en más de 85 países, como Turquía, Brasil o Emiratos Árabes Unidos.

Es importante precisar que los países que no están dentro del estándar IBAN tienen su propio sistema para identificar cuentas.

Por ejemplo, Estados Unidos usa dos códigos distintos:

ABA Routing Number (9 dígitos): identifica al banco, equivalente al BIC pero para operaciones domésticas.

Account Number (7-12 dígitos): identifica la cuenta concreta.

Para qué sirve el IBAN

La principal función es identificar la cuenta de destino en una transferencia bancaria. Pero también permite realizar otras operaciones como:

Domiciliar recibos: en España, cuando autorizas a una empresa a cargar tu cuenta en el recibo del gas, la cuota del gimnasio o la factura del móvil, lo que das es tu IBAN.

Cobrar tu nómina: tu empresa necesita tu IBAN para ingresarte el sueldo cada mes.

Gestionar cuotas de la Seguridad Social: los autónomos también necesitan el IBAN para domiciliar sus pagos mensuales.

IBAN, BIC y SWIFT: ¿qué diferencias?

Como hemos visto, el IBAN es el número que identifica una cuenta bancaria y se utiliza en algunos países como España.

En cambio, BIC y SWIFT (en realidad se refieren a un mismo código) permiten localizar el banco (e incluso sucursal) donde se encuentra la cuenta.

SWIFT (Society for Worldwide Interbank Financial Telecommunication) es la sociedad que gestiona la red que conecta a más de 9 000 instituciones financieras en todo el mundo.

BIC (Business Identifier Code, aunque es habitual encontrarlo también como Bank Identifier Code) es el nombre técnico del código que usa la red SWIFT.

El código BIC/SWIFT lo proporciona directamente tu banco y puedes encontrarlo en:

La app o web de tu banco, en los detalles de la cuenta

Cualquier extracto bancario

El código BIC/SWIFT tiene entre 8 y 11 caracteres:

4 caracteres alfanuméricos → prefijo de la entidad

2 caracteres alfabéticos → código del país según ISO 3166-1 (el estándar internacional que define los códigos de país de dos letras)

2 caracteres alfanuméricos → sufijo de la entidad

3 caracteres opcionales → código de la sucursal

Por ejemplo, el código BIC de BBVA en Madrid, España es BBVAESMM

BBVA → Entidad BBVA

ES → código de España

MM → código de localidad, en este caso Madrid

Si se añade el código de sucursal, serían 11 caracteres.

Cuando tu banco genera una transferencia internacional fuera de la zona SEPA, crea un mensaje cifrado con toda la información de la operación, incluyendo fecha, divisas, importe, etc. Ese mensaje viaja a través de la red SWIFT y el código BIC/SWIFT permite identificar el banco receptor.

Qué pasa si te equivocas de IBAN

En el caso de que al hacer una transferencia te equivoques copiando el IBAN, pueden suceder dos cosas:

Que el código IBAN no exista en ningún banco, y en ese caso la transferencia no se procesa. El sistema lo detecta gracias a los dígitos de control y la devuelve.

Que el código IBAN sí que pertenezca a una cuenta real. En ese caso, el dinero llega a esa otra cuenta. Lo que dice la normativa española (Real Decreto-ley 19/2018, artículo 59, que transpone la Directiva europea de servicios de pago) es que el banco sólo está obligado a ejecutar la transferencia en base al IBAN. Si el código era técnicamente válido aunque fuera el incorrecto, el banco no es responsable del error.

Lo que sí debe hacer tu banco es intentar recuperar los fondos, para lo cual necesita la colaboración del banco receptor. Ese proceso no tiene un plazo garantizado ni un resultado asegurado. Si el titular de la cuenta que recibió el dinero por error no lo devuelve voluntariamente, la vía que queda es judicial.

Hay un cambio normativo relevante: desde el 9 de octubre de 2025, el Reglamento (UE) 2024/886 obliga a los proveedores de servicios de pago a verificar que el nombre del beneficiario coincide con el IBAN antes de ejecutar transferencias en euros dentro de la zona SEPA. Si hay discrepancia, el banco debe avisar al cliente antes de procesar la operación.

Por todo esto, conviene revisar el IBAN carácter a carácter antes de confirmar cualquier operación, especialmente si es la primera vez que mandas dinero a esa cuenta.

Cómo encontrar tu IBAN

Lo más sencillo es mirar la app de tu banco. Ahí puedes ir a la sección donde esté la información de tu cuenta y lo encontrarás, junto con el código BIC/SWIFT.

También puedes encontrarlo en:

La web de tu banco, en el área de cliente

Cualquier extracto bancario

Los recibos domiciliados que hayas firmado

Si tienes apuntado el número de cuenta antiguo en formato CCC (los 20 dígitos sin el prefijo ES), puedes convertirlo a IBAN con una calculadora online.

En Zru ayudamos a las empresas a gestionar sus pagos online desde una única plataforma, conectando con más de 200 métodos de pago y procesadores, según las necesidades de cada negocio. Si quieres hablar con nuestro equipo, puedes escribirnos aquí.

El contenido de esta publicación se ofrece únicamente con fines informativos y formativos de carácter general y no constituye asesoramiento jurídico, fiscal ni profesional de ningún tipo. No se garantiza que la información sea exacta, completa, actualizada o adecuada para situaciones específicas. Zru no presta servicios bancarios directamente ni actúa como entidad de crédito. Para recibir asesoramiento adaptado a tu caso concreto, debes consultar con un abogado o asesor fiscal debidamente cualificado y habilitado en la jurisdicción correspondiente.

5

MINUTOS DE LECTURA

¿Qué es el código IBAN y para qué sirve?

Tabla de contenido

El IBAN son las siglas International Bank Account Number, es decir, el número internacional de cuenta bancaria.

Es un código compuesto por letras y números que identifica de forma única una cuenta bancaria en cualquier país que use este formato.

Antes de que existiera el IBAN, cada país tenía su propio formato de cuenta, y hacer una transferencia a otro país europeo era un proceso lento y con muchas posibilidades de error, porque los bancos de los distintos países no “hablaban el mismo idioma” cuando se trataba de identificar cuentas. En 1997, el Comité Europeo de Estándares Bancarios (del inglés European Committee for Banking Standards) estandarizó el sistema bajo la norma ISO para resolver ese problema.

En España, el cambio fue definitivo el 1 de febrero de 2014, fecha a partir de la cual el antiguo Código de Cuenta Cliente (CCC) de 20 dígitos dejó de aceptarse como formato válido y pasó a integrarse dentro del IBAN de 24 caracteres.

Cómo se estructura el código IBAN

El número de caracteres del IBAN depende de cada país, y en España el IBAN tiene siempre 24 caracteres.

Los primeros 4 caracteres identifican el país y sirven para detectar errores:

2 letras → código de país (ES para España)

2 dígitos → dígitos de control del IBAN

Los 20 caracteres restantes son el número de la cuenta bancaria, estructurado así:

4 dígitos → código de la entidad bancaria

4 dígitos → código de la oficina o sucursal

2 dígitos → dígitos de control de la cuenta

10 dígitos → número de la cuenta del cliente

Por ejemplo:

La longitud del IBAN varía según el país. Por ejemplo en Alemania tiene 22 caracteres y en Francia 27. Aunque los formatos sean distintos, todos son válidos internacionalmente dentro del estándar IBAN, que a día de hoy se usa en más de 85 países, como Turquía, Brasil o Emiratos Árabes Unidos.

Es importante precisar que los países que no están dentro del estándar IBAN tienen su propio sistema para identificar cuentas.

Por ejemplo, Estados Unidos usa dos códigos distintos:

ABA Routing Number (9 dígitos): identifica al banco, equivalente al BIC pero para operaciones domésticas.

Account Number (7-12 dígitos): identifica la cuenta concreta.

Para qué sirve el IBAN

La principal función es identificar la cuenta de destino en una transferencia bancaria. Pero también permite realizar otras operaciones como:

Domiciliar recibos: en España, cuando autorizas a una empresa a cargar tu cuenta en el recibo del gas, la cuota del gimnasio o la factura del móvil, lo que das es tu IBAN.

Cobrar tu nómina: tu empresa necesita tu IBAN para ingresarte el sueldo cada mes.

Gestionar cuotas de la Seguridad Social: los autónomos también necesitan el IBAN para domiciliar sus pagos mensuales.

IBAN, BIC y SWIFT: ¿qué diferencias?

Como hemos visto, el IBAN es el número que identifica una cuenta bancaria y se utiliza en algunos países como España.

En cambio, BIC y SWIFT (en realidad se refieren a un mismo código) permiten localizar el banco (e incluso sucursal) donde se encuentra la cuenta.

SWIFT (Society for Worldwide Interbank Financial Telecommunication) es la sociedad que gestiona la red que conecta a más de 9 000 instituciones financieras en todo el mundo.

BIC (Business Identifier Code, aunque es habitual encontrarlo también como Bank Identifier Code) es el nombre técnico del código que usa la red SWIFT.

El código BIC/SWIFT lo proporciona directamente tu banco y puedes encontrarlo en:

La app o web de tu banco, en los detalles de la cuenta

Cualquier extracto bancario

El código BIC/SWIFT tiene entre 8 y 11 caracteres:

4 caracteres alfanuméricos → prefijo de la entidad

2 caracteres alfabéticos → código del país según ISO 3166-1 (el estándar internacional que define los códigos de país de dos letras)

2 caracteres alfanuméricos → sufijo de la entidad

3 caracteres opcionales → código de la sucursal

Por ejemplo, el código BIC de BBVA en Madrid, España es BBVAESMM

BBVA → Entidad BBVA

ES → código de España

MM → código de localidad, en este caso Madrid

Si se añade el código de sucursal, serían 11 caracteres.

Cuando tu banco genera una transferencia internacional fuera de la zona SEPA, crea un mensaje cifrado con toda la información de la operación, incluyendo fecha, divisas, importe, etc. Ese mensaje viaja a través de la red SWIFT y el código BIC/SWIFT permite identificar el banco receptor.

Qué pasa si te equivocas de IBAN

En el caso de que al hacer una transferencia te equivoques copiando el IBAN, pueden suceder dos cosas:

Que el código IBAN no exista en ningún banco, y en ese caso la transferencia no se procesa. El sistema lo detecta gracias a los dígitos de control y la devuelve.

Que el código IBAN sí que pertenezca a una cuenta real. En ese caso, el dinero llega a esa otra cuenta. Lo que dice la normativa española (Real Decreto-ley 19/2018, artículo 59, que transpone la Directiva europea de servicios de pago) es que el banco sólo está obligado a ejecutar la transferencia en base al IBAN. Si el código era técnicamente válido aunque fuera el incorrecto, el banco no es responsable del error.

Lo que sí debe hacer tu banco es intentar recuperar los fondos, para lo cual necesita la colaboración del banco receptor. Ese proceso no tiene un plazo garantizado ni un resultado asegurado. Si el titular de la cuenta que recibió el dinero por error no lo devuelve voluntariamente, la vía que queda es judicial.

Hay un cambio normativo relevante: desde el 9 de octubre de 2025, el Reglamento (UE) 2024/886 obliga a los proveedores de servicios de pago a verificar que el nombre del beneficiario coincide con el IBAN antes de ejecutar transferencias en euros dentro de la zona SEPA. Si hay discrepancia, el banco debe avisar al cliente antes de procesar la operación.

Por todo esto, conviene revisar el IBAN carácter a carácter antes de confirmar cualquier operación, especialmente si es la primera vez que mandas dinero a esa cuenta.

Cómo encontrar tu IBAN

Lo más sencillo es mirar la app de tu banco. Ahí puedes ir a la sección donde esté la información de tu cuenta y lo encontrarás, junto con el código BIC/SWIFT.

También puedes encontrarlo en:

La web de tu banco, en el área de cliente

Cualquier extracto bancario

Los recibos domiciliados que hayas firmado

Si tienes apuntado el número de cuenta antiguo en formato CCC (los 20 dígitos sin el prefijo ES), puedes convertirlo a IBAN con una calculadora online.

En Zru ayudamos a las empresas a gestionar sus pagos online desde una única plataforma, conectando con más de 200 métodos de pago y procesadores, según las necesidades de cada negocio. Si quieres hablar con nuestro equipo, puedes escribirnos aquí.

El contenido de esta publicación se ofrece únicamente con fines informativos y formativos de carácter general y no constituye asesoramiento jurídico, fiscal ni profesional de ningún tipo. No se garantiza que la información sea exacta, completa, actualizada o adecuada para situaciones específicas. Zru no presta servicios bancarios directamente ni actúa como entidad de crédito. Para recibir asesoramiento adaptado a tu caso concreto, debes consultar con un abogado o asesor fiscal debidamente cualificado y habilitado en la jurisdicción correspondiente.